La 10-an de majo 2019, la Trump-Administracio oficiale pliigis la 10-procentan Sekcion 301-punan tarifon pri 200 miliardoj USD da importoj el Ĉinio al 25-procento.Komence de la semajno, per sia tweet, prezidanto Trump plue minacis trudi la punan tarifon al ĉiuj importadoj el Ĉinio, inkluzive de vestaĵoj kaj aliaj konsumvaroj.La pligrandiĝanta usona-ĉina dogana milito altiris novan atenton al la perspektivo de Ĉinio kiel proviza celo por vestaĵoj.Ankaŭ aparte zorgas, ke la punaj tarifoj kondukos al prezaltiĝo en la usona merkato, vundante ambaŭ modajn podetalistojn kaj konsumantojn.

Uzante EDITITA, ilo de granda datumo por la moda industrio, ĉi tiu artikolo intencas esplori kiel usonaj vestaĵkomercistoj ĝustigas sian provizan strategion por "Farita en Ĉinio" kiel respondo al la dogana milito.Precipe, surbaze de detala analizo de la realtempaj prezoj, inventaro kaj produkta sortimento-informoj de pli ol 90,000 moda podetalistoj kaj iliaj 300,000,000 vestaĵoj ĉe la nivelo de stok-konservado-unuo (SKU), ĉi tiu artikolo ofertas pli da komprenoj pri kio estas. okazas en la usona podetala merkato preter tio, kion makro-nivelaj komercaj statistikoj kutime povas diri al ni.

Tri trovoj estas rimarkindaj:

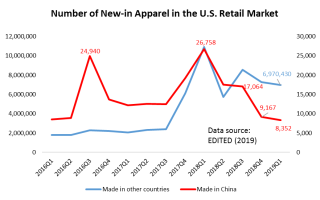

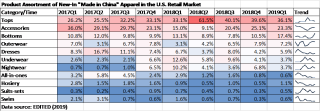

Unue, usonaj modmarkoj kaj podetalistoj malpli akiras el Ĉinio, precipe en kvanto.Fakte, de kiam la Trump-Administracio lanĉis la Sekcion 301-enketon kontraŭ Ĉinio en aŭgusto 2017, usonaj vestaĵkomercistoj komencis inkluzivi malpli "Fabritan en Ĉinio" en siaj novaj produktaj ofertoj.Precipe, la nombro de vestaĵoj "Fabritaj en Ĉinio" ĵus lanĉitaj al la merkato signife falis de 26 758 SKU-oj en la unua trimonato de 2018 al nur 8 352 SKU-oj en la unua trimonato de 2019 (supra figuro).Dum la sama periodo, la novaj produktaj ofertoj de usonaj vestaj podetalistoj, kiuj estis akiritaj de aliaj regionoj de la mondo, restas stabilaj.

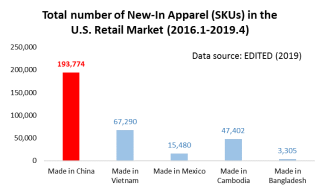

Tamen, konforme al la makronivelaj komercaj statistikoj, Ĉinio restas la plej granda vesta provizanto al la usona podetala merkato.Ekzemple, por tiuj vestaĵoj SKUoj ĵus lanĉitaj al la usona podetala merkato inter januaro 2016 kaj aprilo 2019 (la plej lastatempaj datumoj haveblaj), la totalaj SKUoj de "Fabrita en Vjetnamio" estis nur triono de "Farita en Ĉinio", sugestante. Senekzempla produktado kaj eksportkapablo de Ĉinio (t.e. la amplekso de produktoj kiujn Ĉinio povas fari).

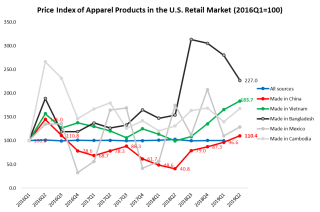

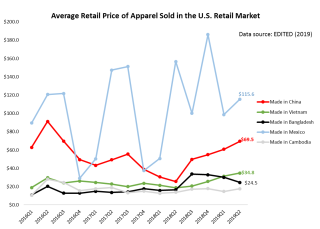

Due, vestaĵo "Farita en Ĉinio" fariĝas pli multekosta en la usona podetala merkato, tamen restas entute prezkonkurenciva.Kvankam la ago de la Sekcio 301 de la Trump Administration ne rekte celis vestaĵojn, la averaĝa podetala prezo de vestaĵoj fontitaj de Ĉinio en la usona merkato tamen daŭre altiĝis konstante ekde la dua kvara trimonato de 2018. Specife, la averaĝa podetala prezo de vestaĵo "Farita". en Ĉinio” konsiderinde pliiĝis de 25,7 USD po unuo en la dua trimonato de 2018 al 69,5 USD po unuo en aprilo 2019. Tamen, la rezulto ankaŭ montras, ke la podetala prezo de vestaĵo "Farita en Ĉinio" estis ankoraŭ pli malalta ol produktoj akiritaj de aliaj regionoj. de la mondo.Precipe, vestaĵo "Farita en Vjetnamio" fariĝas pli multekosta ankaŭ en la usona podetala merkato - indiko ke dum pli da produktado moviĝas de Ĉinio al Vjetnamio, vestaĵoj kaj eksportistoj en Vjetnamio alfrontas kreskantajn kostpremojn.Kompare, dum la sama periodo, la prezoŝanĝo de "Farita en Kamboĝo" kaj "Farita en Bangladeŝo" restis relative stabila.

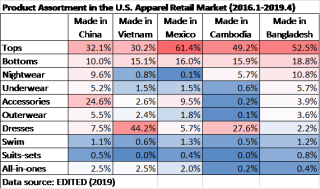

Trie, usonaj modkomercistoj ŝanĝas kiajn vestaĵojn ili fontas el Ĉinio.Kiel montrite en la sekva tabelo, usonaj vestaĵrevendistoj akiris malpli da malpli aldonvaloraj bazaj modaj objektoj (kiel suproj kaj subvestoj), sed pli altnivelaj kaj pli altvaloraj vestaĵkategorioj (kiel roboj kaj ekstervestoj) el Ĉinio ekde tiam. 2018. Ĉi tiu rezulto ankaŭ reflektas la kontinuajn klopodojn de Ĉinio en la lastaj jaroj por altgradigi sian vestaĵ-produktan sektoron kaj eviti simple konkuri pri prezo.La ŝanĝiĝanta produkta strukturo ankaŭ povus esti faktoro, kiu kontribuis al la altiĝanta averaĝa podetala prezo de "Farita en Ĉinio" en la usona merkato.

Aliflanke, usonaj podetalistoj adoptas tre malsaman produktan sortimentstrategion por vestaĵoj akiritaj de Ĉinio kontraŭ aliaj regionoj de la mondo.En la ombro de la komerca milito, usonaj komercistoj povas rapide movi provizantajn mendojn de Ĉinio al aliaj provizantoj por bazaj modaj objektoj, kiel suproj, fundoj kaj subvestoj.Tamen, ŝajnas esti multaj malpli da alternativaj provizaj cellokoj por pli altnivelaj produktkategorioj, kiel akcesoraĵoj kaj eksteraj vestaĵoj.Iel, ironie, moviĝi al fonto de pli altnivelaj kaj pli altvaloraj produktoj el Ĉinio povus fari usonajn modmarkojn kaj podetalistojn eĉ PLI vundeblaj al la dogana milito ĉar estas malpli da alternativaj provizoj.

Konklude, la rezultoj sugestas, ke Ĉinio restos kritika celloko por usonaj modaj markoj kaj podetalistoj en proksima estonteco, sendepende de la scenaro de la usona-ĉina tarifmilito.Dume, ni devus atendi, ke usonaj modaj kompanioj daŭre ĝustigos sian provizan strategion por vestaĵoj "Fabritaj en Ĉinio" kiel respondo al la eskalado de la dogana milito.

Afiŝtempo: Jun-14-2022